НДС - налог на добавленную стоимость

|

Полезная статья? Пожалуйста, поставьте "+"

К Содержанию

Франция, 1954г. – Моррис Ларре.

В США НДС нет.

В РФ НДС обеспечивает 1/3 финансовых поступлений.

При движении товара (работ, услуг) от производителя к потребителю товар проходит длинную технологическую цепочку производства и обращения. В каждом звене этой цепочки создается добавленная стоимость, которая является объектом обложения НДС.

Добавленная стоимость – с эк. теории стоимость проданных товаров или услуг за вычетом стоимости сырья, материалов, купленных и используемых для его пр-ва.

НДС - вид косвенного налога на товары и услуги, который представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения.

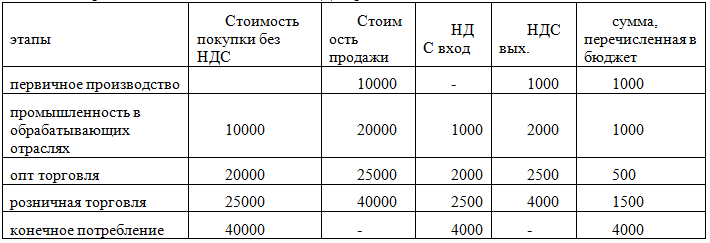

Рассмотрим общий механизм действия НДС при ставке 10%.

На практике добавленную стоимость вычислить очень сложно => для упрощения расчетов за объект обложения НДС принимается весь оборот по реализации.

Налогоплательщик НДС выписывает получателю товара специальный счет-фактуру, увеличивая цену товара на стоимость НДС. Из полученного от покупателя налога налогоплательщик вычитает сумму налога уплаченного им при приобретении необходимых для производства товаров и услуг. В бюджет уплачивается разница (см. таблицу последний столбец).

Как один из видов косвенных налогов НДС фактически уплачивается потребителем но, не все потребители имеют обязанность уплачивать его в бюджет. Приобретает товар, в цену которого заложен налог, они является его носителем.

|

| Категория: Налоги и аудит | Добавил: ЗаЯ (27 Февраля 2012)

|

| Просмотров: 2123

| Рейтинг: 0.0/0 |

Добавлять комментарии могут только зарегистрированные пользователи. [ Регистрация | Вход ] |

|

| Онлайн |

Онлайн всего: 1 Гостей: 1 Пользователей: 0 |

| |

|